专题:第二阶段飞腾行情不怕等 中期积极成分合手续集结

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

中信建投证券征询 文|刘双锋 孙芳芳 章合坤 王定润 何昱灵 郭彦辉 赵子鹏 梁艺 何昊

英伟达Rubin进入量产,下一代Feynman进一步推升算力硬件需求,干事器架构从西宾主导转向训推兼顾,从GPU主导转向GPU+LPU架构,并推出存储机柜、CPU机柜、LPX机柜等,罢了系统决策的进一步优化。谷歌/AWS/Meta等厂商的ASIC亦在加快迭代。算力芯片需求合手续强盛增长,先进制程、先进存储、先进封装、PCB、光通讯等仍是硬件需求增量、本领转变最显贵的步伐,台积电、三星、英特尔等开发并扩产2nm先进制程,HBM演进到HBM4并繁衍出定制芯片,CoPoS、CoWoP等先进封装神色浮现,CPU、传统存储的供需也冉冉紧俏。

点击小表率检察施展原文]article_adlist-->

算力催动存储需求高增长,加价周期被显贵拉长

跟着AI西宾、推理需求的合手续彭胀,存储已成为算力增长的主要瓶颈,HBM/DDR、SSD、HDD延续成为干事器的最紧缺物料。除了HBM、DDR外,产业内还在开发AI SSD、CMX、HBF、SRAM等存储器(或决策),以满足AI西宾和推理流程中数据吞吐的高要求。

1、内存仍然是AI算力中枢卡口,HBM需求合手续高景气

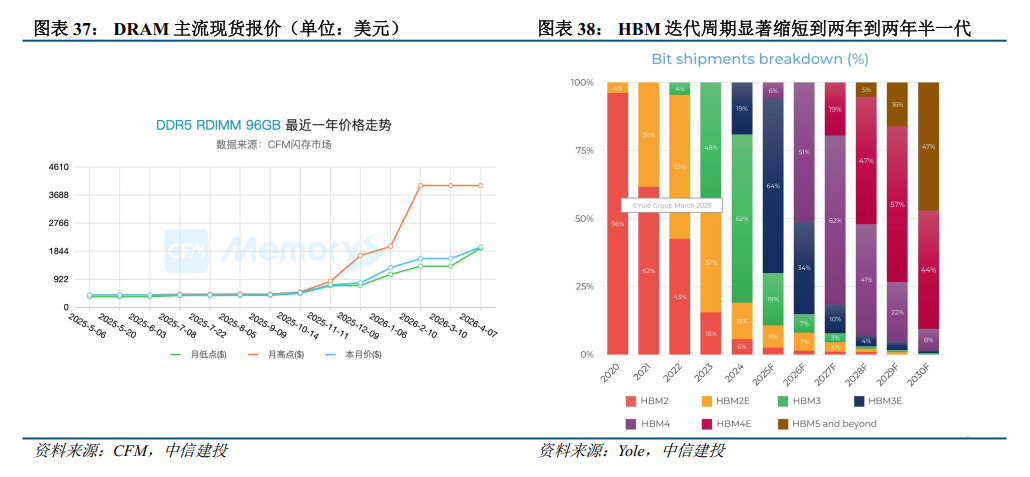

跟着英伟达GPU的发布周期固定在每年一次,算力擢升对内存容量和带宽建议了接近每年翻倍的高要求;凭据TrendForce数据,GPU的算计才气在以前20年间增长了60000倍,但同期DRAM内存带宽仅提高了100倍——“内存墙”仍将恒久存在,通过HBM阶梯罢了低功耗高带宽趋势明确。以位元算计,目下HBM占系数这个词DRAM商场比重仍在个位数,渗入率存在较大擢升起间;TrendForce揣度2026年HBM出货量将进步300亿Gb。

DRAM产能供给紧缺趋势不变,SK海力士等龙头厂商加快扩产。从供给端看,HBM供应仍然紧缺,相应合手续挤占DRAM产能,25Q4-26Q1 DRAM厂商现货报价加快攀升;部分好意思国与国内厂商还是运行和晶圆厂缔结2-3年的恒久协议进行锁价。凭据Trendforce征引The Bell报谈,SK海力士策划通过清州DRAM工场M15X和利川M16的扩产,在26H2将其DRAM晶圆产量提高到60万片/月,和三星的DRAM晶圆产能处于兼并水平。具体来看,M15X在投产初期将保合手在10000片/月的DRAM晶圆,到26Q4将爬坡至5万片/月。

HBM迭代周期随之显贵镌汰,HBM4运行大边界商用。2025年下半年,英伟达量产的GB300搭载的是12层24GB的HBM3e,2026年英伟达将发布的Rubin系列和AMD将发布的MI400系列均将搭载HBM4/4e。其中英伟达策划在26Q1完成HBM4的最终资历测试。从更新周期来看,JEDEC于2025年4月施展发布了JESD 270-4高带宽存储器(HBM4)圭臬,(接口宽度从HBM3/HBM3e的1024位翻倍至2048位;堆栈通谈数从16个增多到32个,扶助24Gb或32Gb芯片的4到16层堆栈配置),较HBM3表率发布晚约三年,策划落地时期较HBM3落地时点亦在三年阁下。凭据EETimes的预测,HBM的迭代周期从前期的每四年一代提高并踏实到每两年到两年半一代。

各人龙头存储厂商竞逐HBM4,SK海力士仍居最初地位,三星好意思光加快追逐。凭据Trendforce预测,2025年SK海力士将以59%的HBM出货量保合手行业最初地位,而三星和好意思光将各占20%阁下份额。从时点上看,SK海力士于2025年3月委用了各人首批12层HBM4样品、6月小批量出货,策划10月快速进入量产;好意思光也在25Q2向主要客户委用了HBM4样品;三星的HBM4样品25Q2委用给英伟达,现时进入最终的预坐褥(PP)阶段。揣度2026年,最初的GPGPU如Rubin将大范围接受HBM4,Yole揣度2026年HBM4渗入率将达到51%。

从本领上看,SK海力士的HBM4领有2048个I/O结尾,带宽翻倍,引脚速率在6.4Gbps以上。好意思光目下委用HBM4样品进步2.8 TBps带宽和进步11 Gbps引脚速率,策划在2027年同期推出圭臬版和定制版的HBM4e。三星相似策划于2027年推出HBM4e家具,忖度打算引脚速率进步13Gbps,忖度打算最大吞吐量3.25TB/s,较现时HBM3e快2倍以上。

远期看,英伟达等厂商策划自研Base Die,将存算架构进一步整合。除传统晶圆厂外,为了进一步提高传输速率,AI算力芯片厂商也运行协同进行HBM联想。2025年8月,英伟达布告策划自研HBM内存Base Die,接受3nm工艺,揣度于2027年下半年运行小边界试产。英伟达这次自研HBM内存Base Die的策划,旨在优化AI芯片的内存带宽与能效匹配度;将来英伟达的HBM内存有望接受内存原厂DRAM Die与英伟达Base Die的组合模式,记号着其在高性能算计存储架构边界的垂直整合进一步潜入。

2、为责罚HBM高成本低容量的问题,HBF应时而生

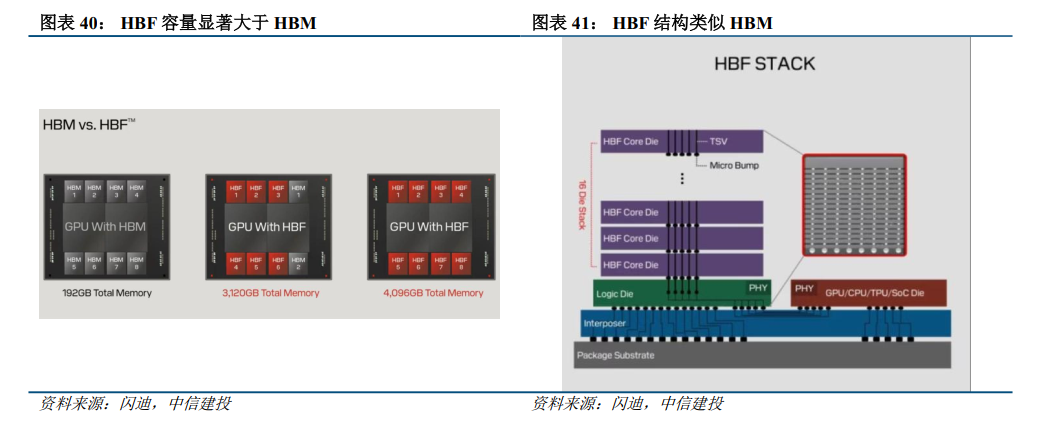

HBM带宽大、蔓延低,但容量低、成本高。跟着AI大模子参数边界向万亿级迈进,推理部署步伐的商场边界和行使场景变得极为精深,但传统的存储体系正濒临严峻的“内存墙”窘境。HBM虽能提供极致的带宽和纳秒级打听蔓延,但其容量有限(单堆栈平时为16-64GB),且成本腾贵,难以线性扩展。与此同期,传统SSD固然容量大、成本低,但带宽严重不足(如NVMe PCIe 4.0 SSD仅约7GB/s),无法满足大模子推理时对海量权重数据和键值缓存(KV Cache)的高速读取需求。在AI推理场景中,数据打听模式呈现出“读多写少”的特色,且需要单次加载的模子容量极高——举例运行405B参数的Llama 3.1模子时,仅权重存储就需要数百GB空间。HBM很快会被KV缓存占满,而依赖远端SSD或向量重算计又会引入显贵蔓延。

恰是在这一供需失衡的布景下,HBF(High Band Flash,高带宽闪存)应时而生。HBF旨在填补HBM与SSD之间的高大空缺,以接近HBM的带宽和成本水平,提供其8至16倍的超大容量。SK海力士的仿真测试标明,在H3搀杂架构中引入HBF后,蓝本需要32颗GPU才气完成的使命负载,仅需2颗GPU即可罢了,能效比擢升最高达2.69倍。HBF的出现,不仅有望破解推理阶段的存储瓶颈,更可能从根柢上改变AI算力集群的经济模子,成为衔尾HBM与SSD的新一代中枢存储决策。

HBF通过封装转变、3D堆叠和分歧式限定,在容量、带宽和成本三个维度上罢了了私有的再均衡,成为AI推理场景的瞎想存储载体。HBF是一种基于3D NAND闪存的高带宽堆叠存储本领,其联想理念模仿了HBM的垂直堆叠架构,但将存储介质从易失性的DRAM替换为非易失性的NAND闪存。在物理结构上,HBF通过硅通孔(TSV)或CMOS平直键合阵列(CBA)工艺,将多层高性能NAND闪存芯片垂直堆叠起来,并通过逻辑芯片与中介层迷惑至GPU或处理器,变成密集互连的存储结构。单堆叠可达16层die,首代家具即可罢了512GB的容量和1.6TB/s的读取带宽——这一带宽水平已接近HBM3e的性能,而容量则是同等物理空间下HBM的8至16倍。与传统SSD依赖单限定器串行转变不同,HBF接受分歧式限定结构,每一组NAND die可落寞并行打听,长入优化的限定器算法,将NAND固有蔓延从毫秒级压缩至约5微秒级,匹配AI推理场景对高带宽读的需求。由于基于NAND闪存,HBF具备非易失脾气,无需像HBM那样合手续刷新供电,静态功耗仅为HBM的64%至80%。天然,HBF也存在先天短板:NAND的写入经久性有限(约10万次擦写),打听蔓延(微秒级)远高于DRAM的纳秒级,因此业界主流联想念念路是将HBF用于只读数据或低频写入的键值缓存,而将不时读写的动态数据留在HBM中。

目下,各人存储巨头已围绕HBF变成本领竞赛样式,圭臬化与量产程度正在加快股东:

闪迪是HBF观点的率先建议者,2025年2月在投资者日上施展先容HBF本领,依托自家BiCS 3D NAND和CBA工艺构建中枢架构,在线观看(无插件)世界杯比赛视频直播接受16层中枢芯片堆叠。闪迪策划于2026年下半年委用首批HBF模块样品,忖度打算2027年头推出首批集成HBF的AI推理干事器。

SK海力士是现时HBF研发最为积极的厂商之一,2025年8月与闪迪签署宽恕备忘录,共同股东HBF本领圭臬化;同庚10月在OCP各人峰会上施展发布包含HBF本领的“AIN B”系列存储器,并举办“HBF之夜”行径推动生态相助。SK海力士还建议了转变的H3搀杂架构(Hybrid HBM+HBF),将HBM与HBF并排部署于GPU两侧,通过双存储层级协同使命,并已完成早期测西宾证。公司忖度打算在2026年推出第一代HBF样品,2027年罢了量产。

三星电子虽气派相对审慎,但已启动HBF家具的早期观点联想使命,并依托其在逻辑代工边界的4nm至2nm工艺上风,探索自研限定逻辑与下一代NAND决策的能效优化。三星策划在2027年底至2028年头将HBF集成到英伟达、AMD及谷歌的实质家具中。

此外,主控芯片方面,HBF需要配套极高吞吐才气的限定器来驾驭其超高带宽,闪迪、SK海力士等厂商均在研发专用的分歧式限定架构,确保NAND阵列的并行打听恶果。行业圭臬方面,三大厂商已就HBF圭臬化伸开相助,闪迪与SK海力士、三星正共同推动HBF成为行业通用圭臬,忖度打算在2027年完成产业级圭臬落地。

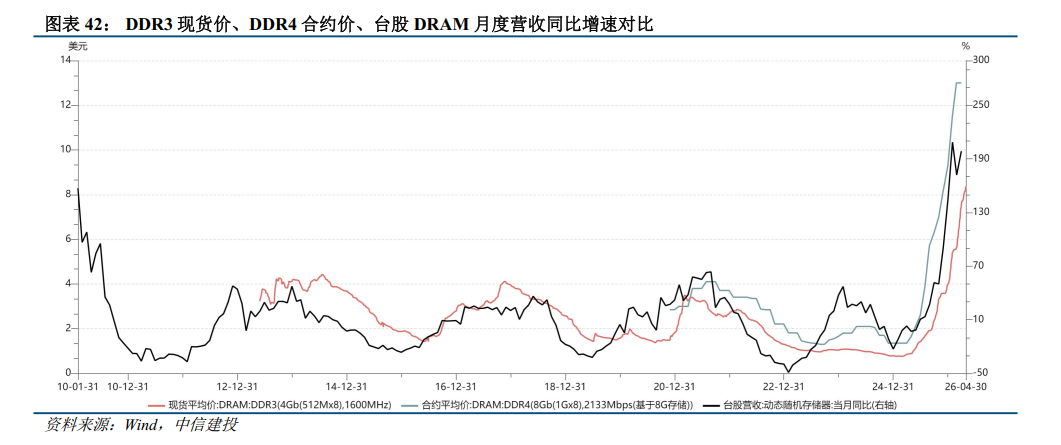

3、AI干事器挤兑传统行使需求,传统存储缺货加价,加价周期显贵拉长

复盘存储器历史,存储器周期约莫4-5年,上行、下行周期约莫2年高低。上轮周期肇端于20Q1,21Q3存储器价钱见顶,而后价钱合手续下滑,至2023Q2合手续7个季度。本轮周期,存储器23Q3运行加价,时期24Q2-24Q4因库存问题,价钱有所回落。24Q4-25Q3,除了HBM,DRAM和NAND价钱涨跌更多来自库存周期,直到25Q4,北好意思云厂商关于2026年的需求瞻望大幅擢升,内存条、eSSD缺货加价,存储跟着产能被干事器占用,传统行使(手机、电脑等)运行缺存储器,加价蔓延至非AI边界的存储器。

澳门新浦京游戏下载官网

需求侧,关于DRAM而言,单GPU配置的HBM、DDR规格和容量擢升,2023年以来需求侍从GPU合手续强盛增长;关于NAND而言,推理侧的爆发和QLC NAND成本的着落加强了对高速率、低蔓延SSD对HDD的上风,SSD需求侍从token爆发。

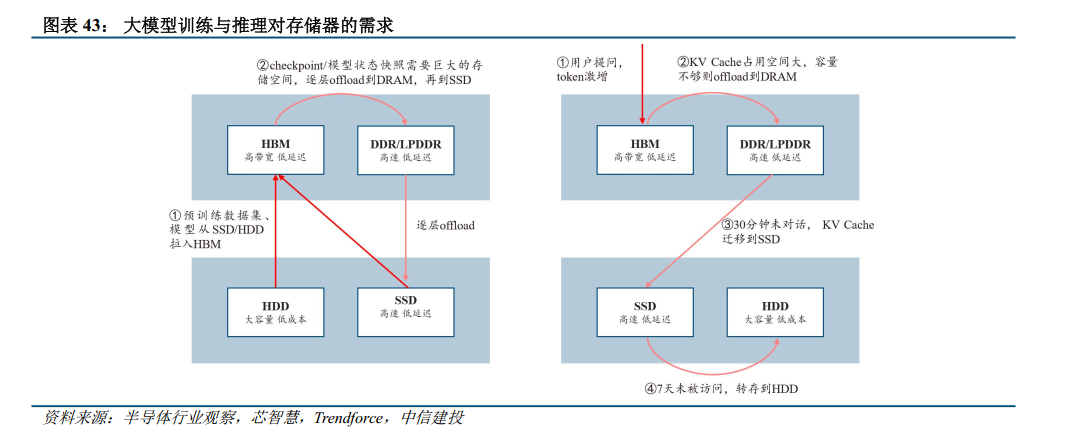

催动本轮存储上行的中枢成分是AI,特别是推理需求的爆发。大模子西宾阶段的存储需求主要来自预西宾数据集和checkpoint(模子景况快照),原始数据集边界约10-30TB,而checkpoint存储量与模子参数目线性联系(如6000亿参数模子每个checkpoint约7TB,100个觉得约700TB),这些数据主要存储在SSD和HDD中,因HBM容量不足而需从HBM经DRAM冉冉offload至SSD。推理阶段的存储需求则主要来自KV Cache、RAG等,其边界比原始数据大1000倍阁下(取决于向量维度),跟着念念维链发展和用户高低文增长,单次发问token数激增至上万,KV Cache需恒久存储在SSD中,当用户30分钟未交互时自动从HBM存入SSD,后续发问时再加载回HBM。推理阶段的KV Cache存储政策接受精确匹配(用户历史对话)和向量空间蒙眬匹配(多用户分享问题),通过分享相通问题的KV Cache和将恒久未使用数据转存至HDD来优化存储,而西宾阶段的存储需求则随模子参数目增多而等比例上升。

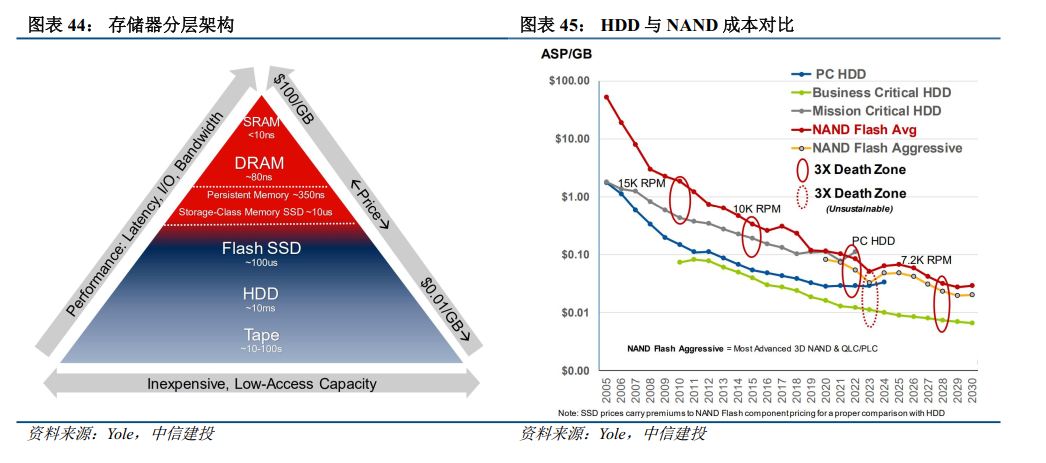

其次是HDD(机械硬盘)供应短缺,eSSD需求爆发。SSD比较HDD的中枢上风在于显贵的读写速率和低蔓延脾气,SSD的读写速率可达十几GB级别,而HDD仅约几百兆,这使其在AI推理、高频数据打听等场景中具有彰着上风。HDD被SSD替代的主要原因是AI行使爆发式增长,尤其是数据中心对高性能存储的刚性需求,同期HDD产能濒临严重瓶颈,HDD厂商因行业处于“夕阳产业”景况普遍不肯扩产,而是勤勉于优化成本和增多单盘容量,导致HDD供应弥留。在AI行使推动下,无数新增存储需求从HDD转向SSD,特别是数据中心企业级存储中,HDD与SSD的容量比正从1:5-1:6向1:1弯曲,揣度2026年将出现QLC SSD替代HDD的爆发式增长。

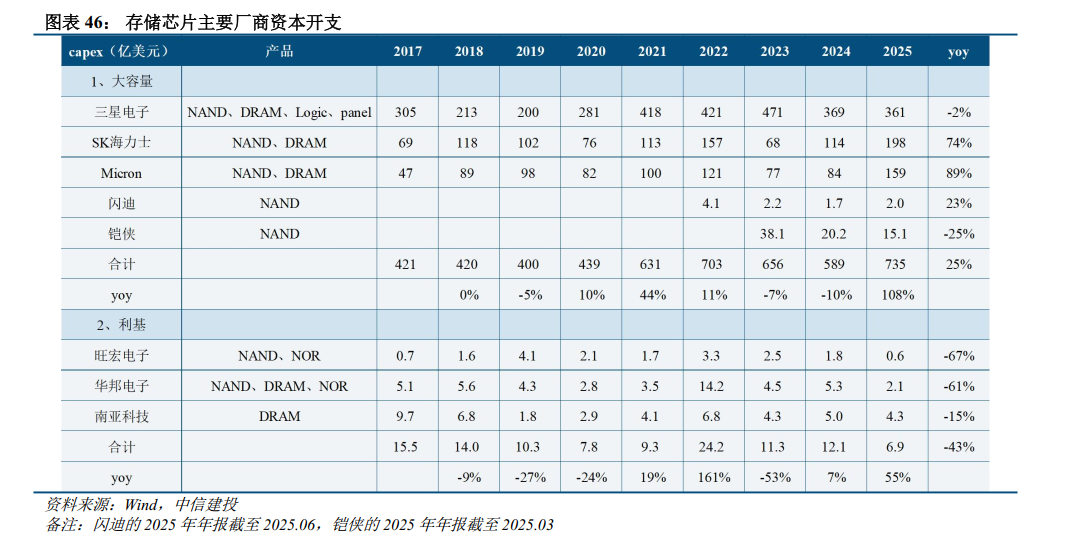

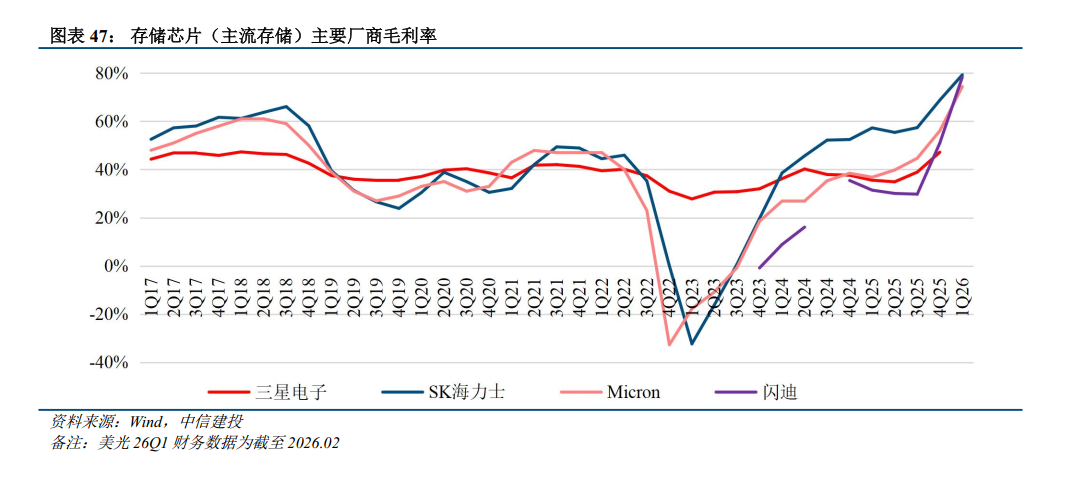

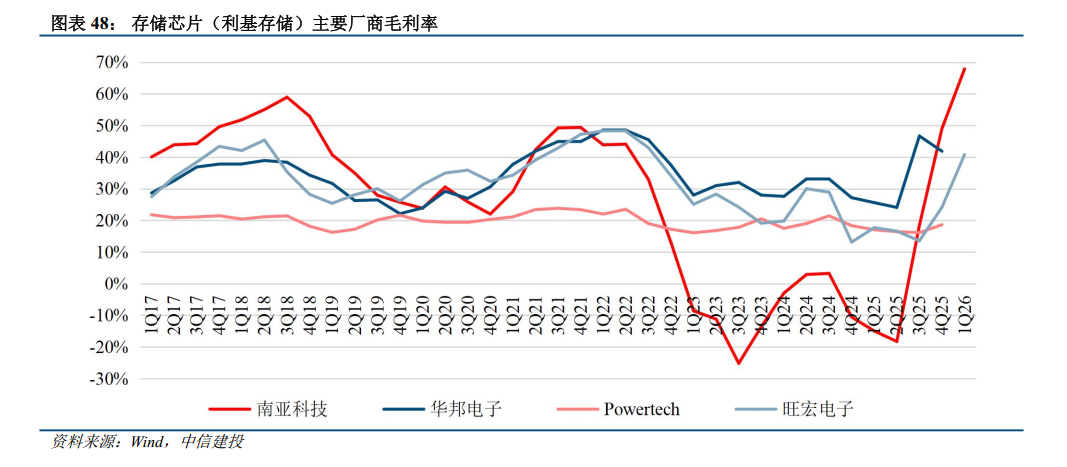

供给侧,存储IDM老本开支策划严慎,且产能开释速率较慢。2023-2025年,大容量、小容量存储厂商老本开支督察低增长或者负增长景况,其中SK海力士老本开支增长较大,主要用于扩产前两年运行合手续紧缺的HBM、DRAM。存储厂商的扩产意愿与供需缺口和盈利水平联系,目下各家DRAM和NAND的毛利率水平接近80%,存储厂商扩产当作运行变得不时,然则存储器的扩产周期从购买开辟到产能开释需要2年以上,因此新增的老本开支难以体目下2026年的供给上,揣度产能开释的岑岭期在2027年下半年及以后。

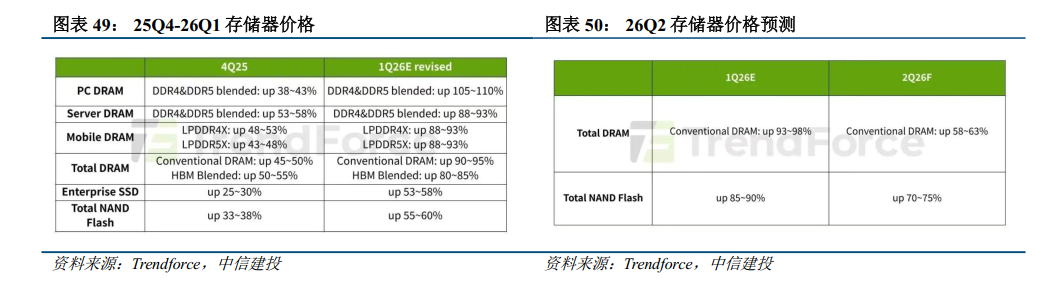

咱们揣度2026-2027年HBM、DRAM、NAND致使小容量存储均会出现不同程度的供给紧缺,本轮存储加价周期将不同于以往,加价时期和加价幅度将远超预期。供需缺口将催化价钱大幅度飞腾,凭据Trendforce预测, DRAM 26Q2 的合约价在26Q1飞腾93-96%的基础上赓续飞腾58-63%,NAND 26Q2的合约价在26Q1飞腾85-90%的基础上赓续飞腾70-75%。

2026年,DRAM商场边界将增长至4570亿好意思元,同比+121%,揣度NAND商场边界将增长至1420亿好意思元,同比+103%, NAND、DRAM的单GB价钱均有大幅度擢升。从 商场结构看,干事器在存储商场的占比有望进一步擢升,成为存储器的第一大行使。

1、将来中好意思生意摩擦可能进一步加重,存在好意思国政府将建立相差口收尾条目或其他生意壁垒风险;2、AI上游基础设施干预了无数资金作念研发和开发,端侧尚未有杀手级行使和刚性需求出现,存在AI行使不足预期风险;3、宏不雅环境的不利成分将可能使得各人经济增速放缓,住户收入、购买力及消耗意愿将受到影响,存鄙人游需求不足预期风险;4、大批商品价钱仍未企稳,不扼杀赓续飞腾的可能,存在原材料成本提高的风险; 5、各人政事风光复杂,主要经济体争端激化,海外生意环境不投诚性增大,可能使得各人经济增速放缓,从而影响商场需求结构,存在海外政事经济阵势风险。

]article_adlist-->

免责声明:

本订阅号(微信号:中信建投证券征询)为中信建投证券股份有限公司(下称“中信建投”)征询发展部照章诞生、落寞运营的独一官方订阅号。

本订阅号所载内容仅面向顺应《证券期货投资者允洽性看护办法》次第的机构类专科投资者。中信建投不因任何订阅或继承本订阅号内容的步履而将订阅东谈主视为中信建投的客户。

本订阅号不是中信建投征询施展的发布平台,所载内容均来自于中信建投已施展发布的征询施展或对施展进行的追踪与解读,订阅者若使用所载府上,有可能会因枯竭对无缺施展的了解而对其中要道假定、评级、忖度打算价等内容产生污蔑。提请订阅者参阅中信建投已发布的无缺证券征询施展,仔细阅读其所附各项声明、信息泄露事项及风险指示,关切联系的分析、预测轻率成立的要道假定条目,关切投资评级和证券忖度打算价钱的预测时期周期,并准确承接投资评级的含义。

中信建投对本订阅号所载府上的准确性、可靠性、时效性及无缺性不作任何昭示或浮现的保证。本订阅号中府上、意见等仅代表开首证券征询施展发布当日的判断,联系征询不雅点可依据中信建投后续发布的证券征询施展在不发布见告的情形下作出篡改。中信建投的销售东谈主员、走动东谈主员以过火他专科东谈主士可能会依据不同假定和圭臬、接受不同的分析方法而理论或书面发表与本订阅号中府上意见不一致的商场驳斥和/或不雅点。

本订阅号发布的内容并非投资决策干事,在职何情形下齐不组成对继承本订阅号内容受众的任何投资建议。订阅者应当充分了解万般投资风险,凭据本人情况自主作念出投资决策并自行承担投资风险。订阅者凭据本订阅号内容作念出的任何决策与中信建投或联系作家无关。

本订阅号发布的内容仅为中信建投系数。未经中信建投预先书面许可,任何机构和/或个东谈主不得以任何神色转发、翻版、复制、发布或援用本订阅号发布的沿途或部安分容,亦不得从未经中信建投书面授权的任何机构、个东谈主或其运营的媒体平台继承、翻版、复制或援用本订阅号发布的沿途或部安分容。版权系数,违者必究。

]article_adlist--> 新浪声明:此音尘系转载改过浪相助媒体,新浪网登载此文出于传递更多信息之方针,并不料味着赞同其不雅点或阐述其样子。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:凌辰 世界杯高清直播