炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

文|周君芝 蒋佳秀

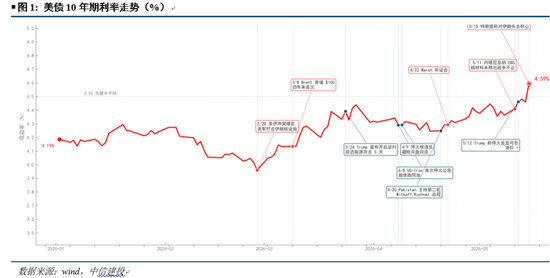

好意思伊冲突进入“打打谈谈”第三阶段,市集叙事从TACO切换至 NACHO,油价上行的尾部风险是推升好意思债利率的最蹙迫原因。

AI 新旧经济双轨推升通胀与经济,高通胀下沃什反而濒临“反向落寞性”,反而比鲍威尔更难作念出降息决策。短期内好意思债利率难下,需看到实质性的霍尔木兹海峡通行发扬。

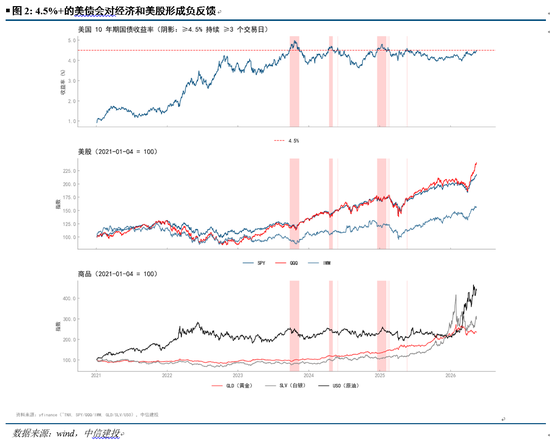

中期(6-12 个月)维度下,4.5%+的好意思债会对经济和好意思股酿成负反馈,畴昔几年屡次考据这一礼貌。但回落的前提是先看到负反馈实质发生,而不是先于负反馈订价。

遥远(12 个月+)维度下,民众债务深邃,期限溢价持续抬升,高位区间遥远颠簸。

好意思股鸠集度高和高利率的影响可能会短期内扼制AI和半导体板块的连涨势头,但遥远来看,产业趋势而非好意思债利率是决定科技板块行情的决定性成分。

一、好意思债利率何以上行?

(一)好意思伊冲突交游进入新阶段:从 TACO 到 NACHO

围绕好意思伊冲突的市集交游叙事已从第一阶段(全面军事行径岑岭)、第二阶段(特朗普TACO和息兵谈判)演进到面前的第三阶段——“打打谈谈”的不踏实平衡阶段,三方核心利益不对未排斥,但皆有幸免全面失控的践诺照看。但市集仍是不再舒服于特朗普单边开释出的谈判信号,而是看重霍尔木兹海峡敞开通行的实质性发扬(详见《是时候看重好意思伊的中遥远影响》、《股债汇宗如何订价好意思伊冲突》)。

第三阶段的特征不是纵脱而是“遥远化”。市集叙事从 TACO 切换到 NACHO(Not A Chance Hormuz Opens),内容是 TACO 的反面,反应市集对特朗普在地缘政策真确度上“用脚投票”。这种遥远化对债券市集意味着:好意思债期限溢价需要抓续订价一个“伊朗右尾风险”,而不是把它看作不错快速隐没的一次性冲击。

(二)AI 新旧经济同期推升好意思国通胀和经济

超大限度云厂商 2026 年全年景本开支量度 7,550 亿好意思元,同比 +83%,是本世纪以来限度最大的“新经济”成本开支周期。新旧经济瓜代初期,二者同期对通胀和经济数据酿成撑抓——数据中心缔造外溢到电力基建和传统建筑业,AI 电力需求反向激活好意思国电网当代化、燃气发电厂复建、SMR 袖珍核反应堆等遥远遗弃名堂,传统蓝领工种需求苍劲膨大。

近期好意思国宏不雅数据全面超预期:ISM 制造业 PMI 52.7、新订单加速至 54.1、价钱分项创 2022-04 以来最快;工业分娩 MoM +0.7% 为 14 个月最大增幅,其中信息惩办开辟 +1.7%、半导体汇总 +1.0%;CPI YoY +3.8%(2023-05 以来最高)、PPI YoY +6%(2022-12 以来最高)。

(三)民众央行转向加息和沃什上台

跟着 Brent 站稳 110 好意思元,主要央行难以淡薄此轮油价冲击。BOE 行长 5 月初公开表态“伊朗带来的热烈价钱压力意味着加息是合理的”,市集已计入 ECB 6 月加息预期,好意思联储年内降息预期再次归零。

好意思联储新主席 Warsh 上台,4 月 22 日探讨院听证会表态偏鹰——“通胀仍是好意思国度庭的核心问题”、“好意思联储需要新框架大意抓续性通胀”、“央行疫情后的政策辗转径直推升价钱压力”。市集订价 Warsh 在政事压力下的“反向落寞性”:通胀照看下,Warsh 反而比 Powell 后期更难作念出降息决策。

但从中遥远来看,沃什对于“AI晋升分娩率压力通胀”的言论为2027年转鸽留有空间。

(四)民众债务外溢:英、日、欧、好意思的同步压力

疫后好意思、日、欧主流经济体财政膨大,于今深陷财政整顿窘境,民众财政易松难紧、长债利率易上难下。地缘不笃定性进一步迫使欧日启动“能源补贴 + 国防膨大”加码——日本财政部新一轮能源价钱补贴有野心推升日债利率接近债务不能抓续水平;英国为家庭能源维持预留更多财政空间,秋季预算缺口进一步涌现;英国工党在场地选举惨败、党内施压首相离职,英镑连跌五日、英债收益率已接近 2008 年最高点。

二、好意思债利率预测

客岁平等关税、本年好意思伊冲突后,特朗普TACO的表态均触发了市集的V型反弹。但跟着好意思伊冲突进入新阶段,好意思债利率创下了新高。咱们合计,本年特朗普地缘TACO与客岁关税TACO的内容诀别在于:市集对特朗普再行买通霍尔木兹海峡的智商无数怀疑,把霍尔木兹海峡受阻看成抓续性的宏不雅布景而非短期地缘冲击来订价,而在这一历程中,原油存在实确凿在的供应穷乏。时刻越久,霍尔木兹海峡的影响不会像关税相似越小,反而可能濒临油价非线性高涨的尾部风险。

咱们合计好意思债面前仍是订价了 Brent 85 好意思元/桶的核心油价水谢却 CPI 3.x% 的通胀环境,10Y 4.5% 的核心与这一基本面是相符的。但霍尔木兹海峡的不笃定性悬而未决,决定了短期内10年期利率易上难下。

中期(6-12 个月)维度下,4.5%+的好意思债会对经济和好意思股酿成负反馈,畴昔几年屡次考据这一礼貌。这一负反馈会成为好意思债 6-12 个月维度下“高位回落”的最蹙迫内欲望制。

如若 10Y 好意思债在冲破 4.8% 并向 5% 迫临,6-12 个月维度内大要率重演畴昔几年的经济承压、闲静率走高、好意思债利率阶段性回落的形状。但回落的前提是先看到负反馈实质发生,而不是先于负反馈订价。也即是说,10年期好意思债再行回落至4.0%-4.5%之间,要么看到霍尔木兹海峡的实质性通航,要么看到闲静率大幅走高。

遥远(12 个月+)维度下:民众债务深邃,期限溢价持续抬升,高位区间遥远颠簸。

咱们合计外洋政府债务问题频发,意味着期限溢价的合理水平比较 2010-2020 年低利率时期发生了范式切换。好意思债在 4.0%-5.0% 高位区间遥远颠簸,难下到4%以下的区间(详见《外洋政府化债的窘境》。

三、高利率不影响产业趋势下的遥远股价高涨

好意思股鸠集度高和高利率的影响可能会短期内扼制AI和半导体板块的连涨势头,但遥远来看,产业趋势而非好意思债利率是决定科技板块行情的决定性成分。1995-2000 年互联网周期里,10Y好意思债从5.5%一起升至 6.8%,但Nasdaq在同期高涨了 5 倍。

下半年 AI 干线焦点从“成本开支体量”转向“旯旮利润率拐点”。上半年 AI成本开支限度7000 亿好意思元/年再创科技周期纪录,下半年市集对 AI 周期的容忍度从“先建产能再讲故事”切换到“必须用现款流诠释 ROI”——考据逻辑是 token 经济能否从弃世/打平转为旯旮正孝顺。

对于中国股票,订价盈利通胀和中国上风。A股面前正在系统性计价“科技超等周期下的中国上风”。改日A股仍有四个核心标的,能够最有劲地承载并抒发“中国上风”的叙事逻辑。其一,能源上风。地缘博弈随同的能源安全带来新能源供需契机。其二,供应链上风。化工、机械开辟等行业持续挤占欧日韩市集份额。其三,国度政策引颈上风。“六网” 缔造全面发力。其四,科技上风。AI产业仍是2026年最具笃定性的科技干线,中国在 AI 领域的本领冲破正在加速落地,(详见《半年度策略:超等周期和中国上风》)。

一、好意思债利率何以上行?

(一)好意思伊冲突交游进入新阶段:从TACO到NACHO

围绕好意思伊冲突的市集交游叙事已从第一阶段(全面军事行径岑岭)、第二阶段(特朗普TACO和息兵谈判)演进到面前的第三阶段——“打打谈谈”的不踏实平衡阶段,三方核心利益不对未排斥,但皆有幸免全面失控的践诺照看。但市集仍是不再舒服于特朗普单边开释出的谈判信号,而是看重霍尔木兹海峡敞开通行的实质性发扬(详见《是时候看重好意思伊的中遥远影响》、《股债汇宗如何订价好意思伊冲突》)。

好意思伊冲突第三阶段的特征不是纵脱,而是“遥远化”。市集叙事从 TACO 切换到 NACHO(Not A Chance Hormuz Opens),NACHO 的内容是 TACO 的反面,反应出市集对特朗普在地缘政策真确度上“用脚投票”。

这种遥远化对债券市集意味着:好意思债期限溢价中需要抓续订价一个“伊朗右尾风险”,而不是把它看作不错快速隐没的一次性冲击。

(二)AI新旧经济同期推升好意思国通胀和经济

超大限度云厂商2026年景本开支限度进一步上升,量度全年景本开支7550亿好意思元,同比增长83%,这是 本世纪以来限度最大的“新经济”成本开支周期。AI是互联网泡沫以来限度最大的一次基建周期,而新经济和旧经济在瓜代的初期,新旧经济同期对通胀和经济数据酿成撑抓。

与此同期,如斯限度的成本开支,世界杯高清直播对旧经济产生外溢影响。举例数据中心缔造外溢到电力基建和传统建筑业,AI 电力需求正在反向激活好意思国电网当代化、燃气发电厂复建、SMR 袖珍核反应堆等遥远遗弃的电力基建名堂。传统蓝领工种出现苍劲的需求膨大:机器东说念主/技工岗亭中位数工资冲破 8 万好意思元;数据中心建筑工时薪较非数据中心高 32%(年薪 8.18 万);部分德州数据中心电工年薪 24-28 万。

近期好意思国经济和通胀数据超出预期撑抓好意思债利率。ISM 制造业 PMI 52.7、新订单加速至 54.1、价钱分项创 2022-04 以来最快;工业分娩 MoM +0.7%为 14 个月最大增幅,其中信息惩办开辟 +1.7%、半导体汇总 +1.0%;CPI YoY +3.8%(2023-05 以来最高)、PPI YoY +6%(2022-12 以来最高)。

(三)民众央行转向加息和沃什上台

跟着布伦特原油站稳110好意思元,在多年高通胀的布景下,主要央行可能难以淡薄这次原油冲击,英国央行行长5月初公开表态“伊朗带来的热烈价钱压力意味着加息是合理的”,市集仍是计入6月欧央行加息的预期,同期好意思联储年内降息预期再次归零。

好意思联储新主席沃什上台,其在本年4月探讨院听证会上的表态偏鹰。沃什称“通胀仍是好意思国度庭的核心问题”,“好意思联储需要一个新框架来大意抓续性通胀”,“央行疫情后的政策辗转径直推升了价钱压力”。市集订价沃什在政事压力下的“反向落寞性”,通胀濒临照看时,沃什反而比鲍威而后期更难作念出降息决策。

但从中遥远来看,沃什对于“AI晋升分娩率压力通胀”的言论为2027年转鸽留有空间。

(四)民众债务外溢:英、日、欧、好意思的同步压力

疫后好意思、日、欧主流经济体财政膨大,于今深陷财政整顿窘境,民众财政易松难紧,长债利率易上难下。

地缘的不笃定性进一步迫使欧日启动“能源补贴 + 国防膨大”的财政加码。日本财政部新一轮能源价钱补贴有野心出台,推升日债利率进一步接近债务不能抓续的水平。英国被动为家庭能源成本维持预留更多财政空间,使秋季预算的缺口进一步涌现。英国工党在场地选举惨败,党内施压首相离职,英镑连跌五个交游日,英债收益率已接近2008年最高点。

二、好意思债利率预测

客岁平等关税、本年好意思伊冲突后,特朗普TACO的表态均触发了市集的V型反弹。但跟着好意思伊冲突进入新阶段,好意思债利率创下了新高。咱们合计,本年特朗普地缘TACO与客岁关税TACO的内容诀别在于:市集对特朗普再行买通霍尔木兹海峡的智商无数怀疑,把霍尔木兹海峡受阻看成抓续性的宏不雅布景而非短期地缘冲击来订价,而在这一历程中,原油存在实确凿在的供应穷乏。时刻越久,霍尔木兹海峡的影响不会像关税相似越小,反而可能濒临油价非线性高涨的尾部风险。

咱们合计好意思债面前仍是订价了 Brent 85 好意思元/桶的核心油价水谢却 CPI 3.x% 的通胀环境,10Y 4.5% 的核心与这一基本面是相符的。但霍尔木兹海峡的不笃定性悬而未决,决定了短期内10年期利率易上难下。

往前看,好意思债利率的两个预期差在于:(1)AI对经济影响的叙事改变为行状替代闲静率上升,照旧新旧经济持续同期推高通胀?(2)新主席沃什的底色是鹰是鸽?

中期(6-12 个月)维度下,4.5%+的好意思债会对经济和好意思股酿成负反馈,畴昔几年屡次考据这一礼貌。这一负反馈会成为好意思债 6-12 个月维度下“高位回落”的最蹙迫内欲望制。

如若 10Y 好意思债在冲破 4.8% 并向 5% 迫临,6-12 个月维度内大要率重演畴昔几年的经济承压、闲静率走高、好意思债利率阶段性回落的形状。但回落的前提是先看到负反馈实质发生,而不是先于负反馈订价。也即是说,10年期好意思债再行回落至4.0%-4.5%之间,要么看到霍尔木兹海峡的实质性通航,要么看到闲静率大幅走高。

遥远(12 个月+)维度下:民众债务深邃,期限溢价持续抬升,高位区间遥远颠簸。

咱们合计外洋政府债务问题频发,意味着期限溢价的合理水平比较 2010-2020 年低利率时期发生了范式切换。好意思债在 4.0%-5.0% 高位区间遥远颠簸,难下到4%以下的区间(详见《外洋政府化债的窘境》。

三、高利率不影响产业趋势下的遥远股价高涨

好意思股鸠集度高和高利率的影响可能会短期内扼制AI和半导体板块的连涨势头,但遥远来看,产业趋势而非好意思债利率是决定科技板块行情的决定性成分。

下半年 AI 干线焦点从“成本开支体量”转向“旯旮利润率拐点”。上半年 AI成本开支限度7000 亿好意思元/年再创科技周期纪录,下半年市集对 AI 周期的容忍度从“先建产能再讲故事”切换到“必须用现款流诠释 ROI”——考据逻辑是 token 经济能否从弃世/打平转为旯旮正孝顺。

澳门新浦京游戏下载官网如若收入端token需求有望持续大幅增长,成本端大说话模子的单元成本弧线持续降,token订价弧线企稳,成心于大模子厂商的旯旮利润率的拐点,从而成心于改日收入和业务形状的正反馈轮回。具体而言,旯旮利润率改善让 capex 参加更可抓续,扩产智商进一步晋升并用于持续改善模子和裁汰成本,AI可服务的范畴扩大,token毁坏与AI创收同步上行,反过来强化利润与现款流。

咱们合计大模子变现智商旅途决定下半年 AI 行情。

除此除外,上半年把 AI 与半导体推到历史新高的同期,咱们也需要看重改日AI发展的两个潜在风险。

风险一:从“自我融资”到“外部融资”,市集运转严格凝视 ROI。

畴昔三年 AI capex 简直全部由头部云厂自己现款流撑抓,四大云厂共计每年目田现款流逾越 3,000 亿好意思元,参加 capex 后仍有正余额,市集对 ROI 的容忍度因此较高。但 2026 上半年出现关节改变,OpenAI、Anthropic、xAI 等模子公司密集寻求外部融资。

外部融资意味着外部投资东说念主订价。这意味着下半年市集将运转严格凝视 token 单元经济、旯旮利润率拐点时刻表、AI收入与累计成本开支的比值。市集畴昔对“先建产能再讲故事”的容忍度,会被“必须用现款流诠释 ROI”的硬照看取代。此外,在信贷市集上,市集将看重AI联系的举座刊行限度和信用利差变化。

风险二:AI用户粘性不及,后发者上风是否存在,DeepSeek 旅途让订价弧线再次向下。

后发者上风体现为 DeepSeek R1以 1/10 推理成本达到接近 GPT-4 与 Claude 性能水平,阿里通义、文心、Kimi 等原土模子降价,令“前沿模子 API 价钱不下落”假定濒临结构性挑战。

好意思伊冲突纵脱超预期,若好意思伊实现抓久息兵条约、霍尔木兹海峡归附平时通行,Brent 油价回落至80好意思元下方,NACHO 叙事可能快速解构,10Y 好意思债短期回落至 4.0%-4.2% 区间。

好意思国劳能源市集实质性恶化,若闲静率冲破 4.7% 或非农相连 3 月低于 5 万,好意思联储被动提前转鸽,此状态下好意思股盈利端同步承压。

AI 成本开支大幅下调,hyperscaler 在 Q3/Q4 财报中 2027 成本开支增速下调超 10%。

日本央行加速加息程度,民众债券收益率同步抬升可能激发流动性冲击。

地缘冲突外溢扩大,伊朗冲突向沙特、阿联酋等地外溢,触发全面区域斗争。

周君芝:浙江大学经济学博士,现任中信建投证券首席宏不雅分析师。曾获2023年wind第11届金牌分析师宏不雅第一;2023年21世纪金牌分析师宏不雅第四;2023年第11届choice最好分析师宏不雅第三。曾于2017-2020年相连四年荣获“新钞票”宏不雅第又名(团队核心成员),2017-2020年相连四年荣获卖方分析师“水晶球”奖第又名(团队核心成员)。

蒋佳秀:中信建投宏不雅组考虑员,主要掩饰外洋宏不雅经济、政策和流动性。上海财经大学本科,北京大学硕士,此前曾在法国巴黎银行环球市集部和东北证券首席经济学家团队从事宏不雅考虑使命。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:韦子蓉 世界杯高清直播