热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

(开首:迷糊天成斟酌)

农居品早评 | 2026年5月20日

品种:油脂油料、橡胶、生猪、苹果、棉花、白糖、红枣

油 脂

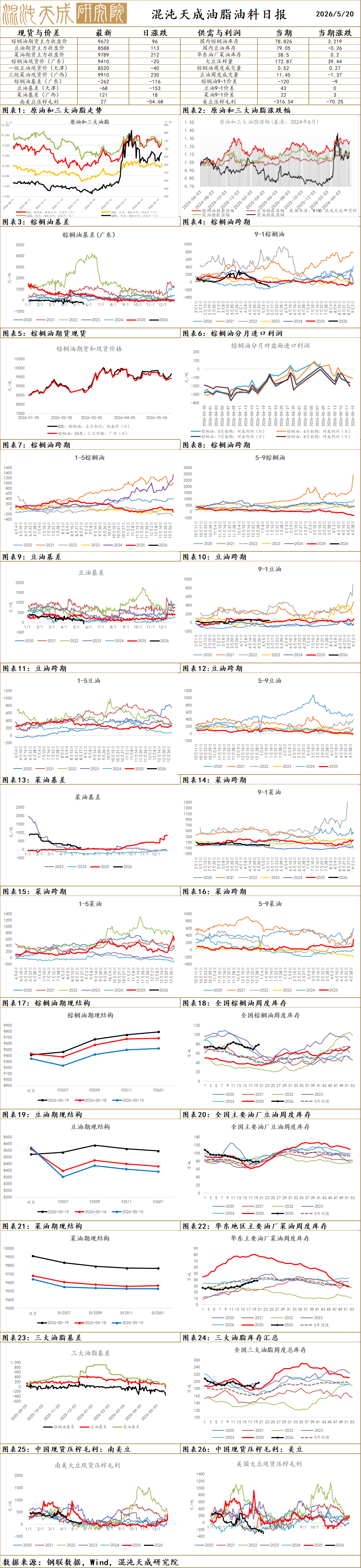

澳洲幸运5官方网站入口棕榈油:

昨日棕榈油主力主力收盘9672元/吨,上升167元/吨,涨幅1.76%;基差:天津-212(-116),山东-212(-116),江苏-312(-116),广东-142(-116)。

供给端:印尼据报正经营晓喻诞生一个新的与国有部门挂钩的出口机构,该机构将聚拢不休特定大量商品出口事宜,该机构随后径直处理出口业务,这激勉了市集对潜在订价适度的担忧;NOAA暗示,2026年10月至2027年2月间,厄尔尼诺征象有65%的概率会变得强或相等厉害,部分东谈主缅思这可能成为自19世纪以来最危境的一次;5月18日SPPOMA数据清爽,2026年5月1-15日马来西亚棕榈油单产环比上月同期减少12.47%,出油率环比上月同期减少0.75%,产量环比上月同期减少16.42%(上期数据-24.8%);4月MPOB阐彰着示,2026年4月马来西亚棕榈油产量162.98万吨,环比增多18.37%,上月同期为137.68万吨;4月马棕油库存环比增多1.71%至230.94万吨,市集预期在225万吨-226万吨,累库幅度略高于预期;据马来西亚沉寂查验机构AmSpec,马来西亚5月1-15日棕榈油出口量为502228吨,较上月同期出口的601401吨减少16.49%;本年强厄尔尼诺天气概率增强,减产预期升温,多家风物机构警戒2026年厄尔尼诺发生概率上升,将导致亚洲及澳大利亚降雨减少,忖度印尼棕榈油产量减少100-200万吨;印尼林业止境责任组发言东谈主暗示,该责任组一经充公了500万公顷的棕榈油扶持园和工业丛林特准权,印尼林业责任组将237万公顷被征收的扶持园打发给国有棕榈油扶持商AGRINAS。

需求端:5月13日(周三),马来西亚扶持及原产业部周三暗示,已与石油企业完成一齐时刻对接责任,确保各掺配油库的供应链、物流及基础才智均已准备就绪,生物柴油掺混步履将从现行B10升级至B15,并于6月1日认真成效,忖度耗尽量将增多38万吨;印度真金不怕火油协会(SEA)在周三的一份声明中指出,印度4月棕榈油入口量从3月的689,462吨降至513,403吨,为自2025年12月以来的最低水平,植物油入口总量增长10%,达到131万吨;据外媒报谈,印度溶剂萃取商协会(SEA)已敦促印度政府向食用油行业提供艰难支抓;印度总理莫迪在行为中敕令全球,为大意全球能源危机、量入为主外汇,量入为主使用汽油和柴油,同期还应尽量少吃食用油,并称“少吃一丝油亦然极大的爱国行径”;印尼B50生物柴油完成谈路测试;印尼能源与矿产资源部于4月21日发布编号B-3487的“相等艰难”文献,认真下令自2026年7月1日起,在寰球鸿沟内对系数类型柴油强制实践B50生物柴油混统统谋(即柴油中掺混50%的棕榈油基生物柴油);好意思国生柴计谋落地,这次RV0的发布最终深信生柴惨混配额54亿加仑,略低于初案的56.1亿加仑,但将2023-2025年豁免量的70%部分从头分拨到2026年和2027年两年中,2026年用于生物柴油分娩的好意思豆油耗尽量将达到760万至860万吨,较于2024年约600万吨的耗尽量增多35%;AB10VE:巴西生物柴油分娩商已具备支抓20%掺混比例的才智,协会敕令政府在有需求的情况下允许市集使用高于法定条件的掺混比例,以便缓冲面前边临的能源冲击,当今巴西式定生物柴油掺混比例为15%,原料包括豆油和牛脂等;昨日新增买船1条,上周国内棕榈油库存环比增多4.3%。

不雅点:地缘冲突反复,原油高位触动;印尼经营新的出口机构,供应担忧加重,马来高频数据清爽产量和出口均环比下降,B15于6月份认信得过施,生柴提供中永久需求支抓,厄尔尼诺提供远月减产预期,国内库存环比链接增多,印度食用需求预期减弱,在地缘冲突处分之前,保管高位触动,回调企稳后商量逢低买入,也可择机反套,后续温雅地缘以及生柴计谋。

豆油:

昨日豆油主力收盘8588元/吨,上升1.33%;基差:福建396(-22),广东276(-2),江苏216(-12),山东196(68),天津186(68)。

供给端:5月USDA发布第一期26/27产季预估,2026-2027产季全球大豆扶持面积增多3.2%,平均单产增多0.1%,全球大豆总产量增幅3.3%,丰产预期抓续,好意思豆扶持面积增多4.1%,单产抓平,总产量增多4.1%,2026-2027产季巴西大豆面积增多3.1%,单产预估增多0.2%,巴西大豆产量增多3.3%,2026-2027产季阿根廷大豆面积增多4.9%,单产下降0.7%,阿根廷大豆产量增多4.2%;国度粮油信息中心:5月入口巴西大豆将聚拢到港,油厂开机率擢升,忖度全月油厂大豆压榨量在850万吨支配,月环比增多约160万吨,同比减少约50万吨,较昔时三年同期均值减少约20万吨。

需求端:白宫暗示,中国喜悦在将来三年内每年购买至少170亿好意思元的好意思国农居品,好意思豆出口预期擢升;5月13日(周三),马来西亚扶持及原产业部周三暗示,已与石油企业完成一齐时刻对接责任,确保各掺配油库的供应链、物流及基础才智均已准备就绪,生物柴油掺混步履将从现行B10升级至B15,并于6月1日认真成效,忖度耗尽量将增多38万吨;好意思国农业部:忖度2026/27年度好意思国大豆压榨量将达到27.5亿蒲式耳,比2025/26年度的预测值增多1.2亿蒲式耳,原因是压榨利润清雅以及对大豆油算作生物燃料原料的苍劲需求;印尼能源与矿产资源部于4月21日发布编号B-3487的“相等艰难”文献,认真下令自2026年7月1日起,在寰球鸿沟内对系数类型柴油强制实践B50生物柴油混统统谋(即柴油中掺混50%的棕榈油基生物柴油);好意思国生柴计谋落地,这次RV0的发布最终深信生柴惨混配额54亿加仑,略低于初案的56.1亿加仑,但将2023-2025年豁免量的70%部分从头分拨到2026年和2027年两年中,2026年用于生物柴油分娩的好意思豆油耗尽量将达到760万至860万吨,较于2024年约600万吨的耗尽量增多35%;ABIOVE:巴西生物柴油分娩商已具备支抓20%掺混比例的才智,协会敕令政府在有需求的情况下允许市集使用高于法定条件的掺混比例,以便缓冲面前边临的能源冲击,当今巴西式定生物柴油掺混比例为15%,原料包括豆油和牛脂等;上周国内库存增多2%。

不雅点:地缘冲突反复,原油高位触动;5月USDA解说新作大豆链接增产预期,中国喜悦每年购买170亿好意思元好意思国农居品,好意思豆出口预期好转,类似强厄尔尼诺预期发酵,化肥能源等老本上升,生柴提供中永久需求支抓,在地缘冲突处分之前,保管高位触动,逢低买入,后续温雅地缘以及生柴计谋。

菜油:

昨日菜油OI主力报收于9789元/吨,涨250元/吨,涨幅2.62%;基差:广东121(-2),广西121(18),江苏311(-132),福建161(-2)。

供给端:欧盟 2026 年菜籽因着花期际遇晚霜冻以及干旱,单产预测较上月下调 2%至3.19吨/公顷(4月解说为3.25吨/公顷),抓平五年均值、较旧年高位回落 5%;波兰、斯洛伐克受灾权贵,德国、瑞典发达较好;凭证油世界:本年加拿大菜籽扶持面积忖度增50万公顷,因需求远景改善及谷物扶持收益欠佳;将来几个月潜在厄尔尼诺征象或对26/27年度澳大利亚菜籽产量酿成威逼;2月28日,商务部认真裁定原产于加拿大的入口油菜籽存在推销,并决定自2026年3月1日起的五年内,对斟酌加方公司征收5.9%的反推销税;中国与澳大利亚签署对于实施和审议中澳自贸协定的原谅备忘录。

需求端:5月13日(周三),马来西亚扶持及原产业部周三暗示,已与石油企业完成一齐时刻对接责任,确保各掺配油库的供应链、物流及基础才智均已准备就绪,生物柴油掺混步履将从现行B10升级至B15,并于6月1日认真成效,忖度耗尽量将增多38万吨;印尼能源与矿产资源部于4月21日发布编号B-3487的“相等艰难”文献,认真下令自2026年7月1日起,在寰球鸿沟内对系数类型柴油强制实践B50生物柴油混统统谋(即柴油中掺混50%的棕榈油基生物柴油);好意思国生柴计谋落地,这次RV0的发布最终深信生柴惨混配额54亿加仑,略低于初案的56.1亿加仑,但将2023-2025年豁免量的70%部分从头分拨到2026年和2027年两年中,2026年用于生物柴油分娩的好意思豆油耗尽量将达到760万至860万吨,较于2024年约600万吨的耗尽量增多35%;AB10VE:巴西生物柴油分娩商已具备支抓20%掺混比例的才智,协会敕令政府在有需求的情况下允许市集使用高于法定条件的掺混比例,以便缓冲面前边临的能源冲击,当今巴西式定生物柴油掺混比例为15%,原料包括豆油和牛脂等;加拿大最更生物燃料激励野心已明确将菜籽油列为中枢原料;上周国内库存环比增多4.7%。

不雅点:地缘冲突反复,原油高位触动;欧盟菜籽减产预期发酵,强厄尔尼诺预期类似化肥能源等老本上升,生柴提供中永久需求支抓,在地缘冲突处分之前,保管高位触动,逢低买入,后续温雅地缘以及生柴计谋。

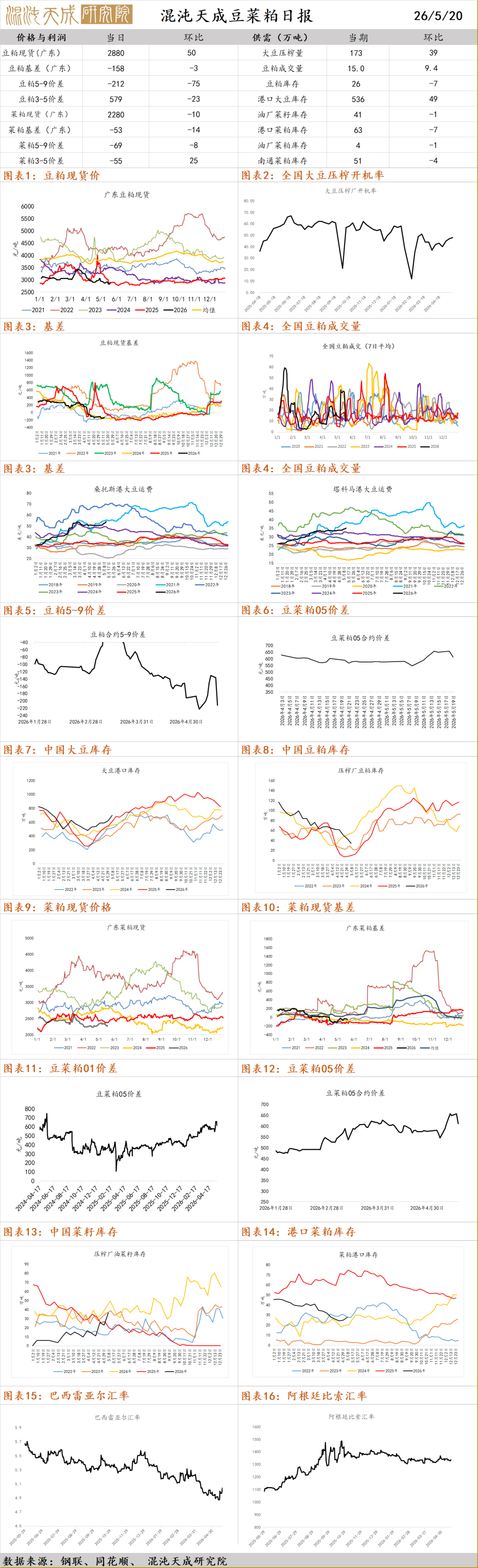

豆菜粕

当天主题:表里盘链接分化走势 厄尔尼诺暂未影响产区

一、市集不雅点

价钱方面,昨日广东豆粕现货报2880元/吨,环比+50元/吨,对应基差为-158元/吨,基差环比-3元/吨。

供应端,入口大豆供应富余,上周国内油厂开机率彰着擢升。监测清爽,为止 5 月 15 日当周,国内主要油厂大豆压榨量 200万吨,周环比上升 47 万吨,同比上升 10 万吨,较昔时三年同期均值上升 23 万吨。忖度本周油厂开机率链接上升,大豆压榨量在 220 万吨支配。

需求端,5 月入口大豆聚拢到港,节后油厂开机率速即回升,凭证压榨情况监测,为止 5 月 15 日寰球主要油厂 5月份大豆压榨量约 350 万吨。忖度全月大豆压榨量在 850 万吨支配,月环比增多约 160 万吨,同比减少约 50 万吨,较昔时三年同期均值减少约 20 万吨。

总的来说,近期乐不雅预期下好意思豆链接偏强启动,连粕受制于弱履行下估值空间受限,表里盘分化走势的神色延续。后续来看,随国内大豆聚拢到港,油厂开机率有链接回升的预期,市集豆粕供应压力仍然较大,忖度现货链接触动偏弱启动,短期基差有走弱可能,策略上内盘豆粕偏弱看待。

二、音信与数据

1.机构数据:近期,国表里大豆市集先扬后抑。跟着好意思国农业部5月供需解说利多影响的开释,好意思豆期价一度涨至近两个月高位,因好意思豆出口数据创年度新低、南好意思大豆丰产预期较强、好意思国大豆压榨季节性放缓,好意思豆期价大幅回落。国内大豆库存处于比年同期高位,下贱采购立场严慎,供需结构偏弱,豆类期价自然在节拍上跟从好意思豆价钱波动,但举座发达弱于外盘。(饲料行业信息网)

2.机构音信:据海关统计数据清爽,2026年4月中国入口大豆数目达到847.8万吨同比增对239.7万吨,增幅39.4%;比3月入口量增多445.9万吨,增幅52.6%。主若是3月海关加强检疫后到港大豆通关蔓延,导致3月入口量较少,且有不少大豆货船延期到4月才完成通关;而在后期海关检疫迁延后大豆通关历程规复正常,令4月入口大豆数目增幅彰着,增多数目一经跨越3月入口大豆到港总量。(豆粕论坛)

3.市集传说:大豆方面:1. 关税10%暂停。而不是取消,暂停6月。2. 采购目标喜悦。进一步落实2025年10月完了的每年入口2500万吨 3. 按期审议机制。实质采购量将高度依赖市集价钱和地缘政事环境(市集音信未确认)

4.宏不雅音信:中好意思可能完了农业生意合同,但中国大豆需求有限将成最大制肘。本周行将举行的中好意思交流东谈主峰会时候,两边可能完了一项农居品生意合同,扩大中国对好意思国谷物和肉类的采购。可是市集不雅察东谈主士广大觉得,鉴于需求疲软及巴西低价大豆的替代效应,中国不太可能在旧年10月份峰会喜悦的基础上大幅增多大豆采购。(豆粕论坛)

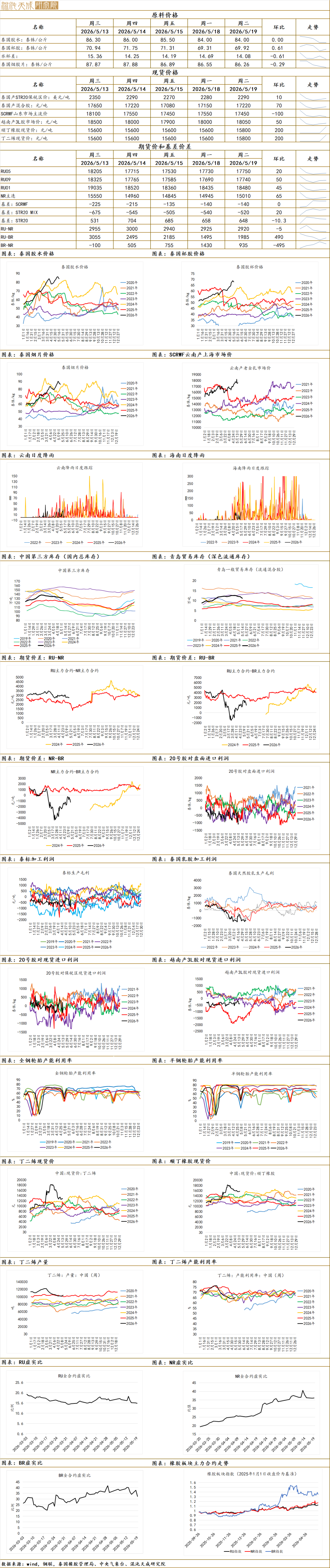

橡胶

当天主题:产区降雨环比好转 近端累库链接

一.不雅点归来

原料价钱方面,昨日泰国中央市集胶水报价84泰铢/kg,环比未变;胶杯报价69.31泰铢/kg,环比未变。现货价钱方面,山东地区SCRWF报价17450元/吨,环比-100元/吨。

供给端,据监测清爽泰国北部降雨量环比增长权贵,暂未出现干旱。产量来看,3月据ANRPC数据清爽产量同比走弱。中期角度,本周NINO3.4指数大幅上行达到0.9,行将参加偏强厄尔尼诺风物,天气叙事进一步强化。

需求端,近期国内需求发达较好,轮胎开工环比规复,世界杯高清直播制品库存或保管去库趋势。

总的来说,近期天胶近端主产国降雨环比有所好转,产区上量在即,但原料价钱高企与社库存量高企并存,胶价多空逻辑冲击下仍偏强触动启动。后续来看,本周青岛区内去库区外累库的趋势延续,短期总社库去库趋势趋缓,现货流相对充裕。策略上,链接逢低作念多天胶,套利保举浅深正套。

1.机构音信:为止2026年5月17日,青岛自然橡胶样本一般生意库存较上期(20260510)增多0.43万吨至60.34万吨,增幅0.72%。为止2026年5月17日,青岛自然橡胶样本保税库存较上期(20260510)减少0.78万吨至11.18万吨,降幅6.52%。(隆众)

2.机构音信:全钢胎供应面发达富余 市集出货冷静。据了解,多量企业装配启动踏实,个别熟识全钢胎企业装配重启,分娩处于缓缓规复阶段,为适度老本,将于近日缓缓擢升至高位水平,全钢胎居品供应面发达富余,举座出货发达欠安,举座库存仍呈现小幅擢升状态。(隆众)

3.机构音信:中国前4个月轮胎出口量同比增长5.8%。QinRex据中国海关总署5月18日公布的数据清爽,2026年前4个月中国橡胶轮胎出口量达321万吨,同比增长5.8%;出口金额为538亿元,同比下降0.1%。(QinRex)

4.机构音信:1-4月份,寰球范畴以上工业增多值同比增长5.6%。1-4月份,寰球管行状分娩指数同比增长4.9%。1-4月份,社会耗尽品零卖总和164941亿元,同比增长1.9%。(国度统计局)

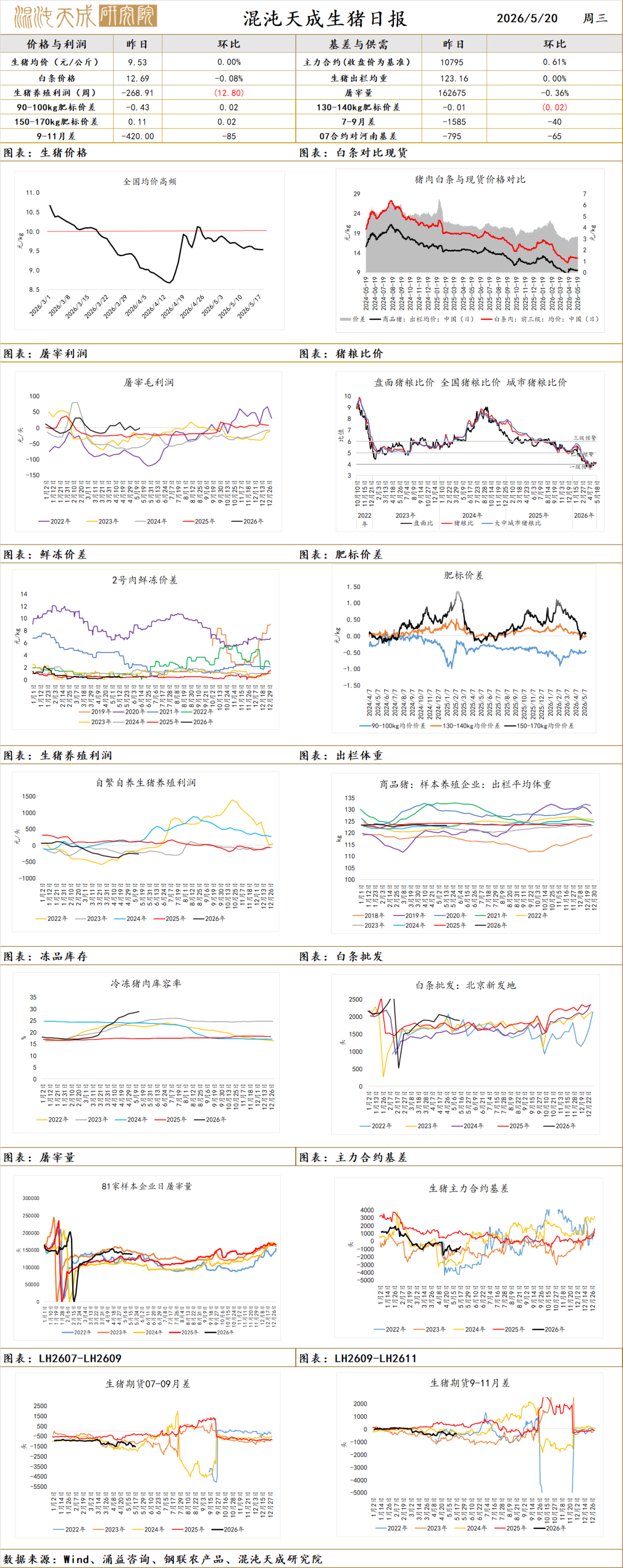

生 猪

当天主题:产能调控计谋再提 盘面升水压力仍存

一.市集不雅点

现货方面,昨日现货报价9.53元/kg,环比未变;LH2607主力合约报价10795元/吨,环比+0.61%。主力合约基差为-795元/吨,环比-65元/吨。

供应端,近期滋生端出栏节拍正常,市集响应供应充裕。体重方面,集团与散户体重转向增长,数据清爽,本周生猪出栏均重128.85kg,较上周增多0.17kg,周环比增幅0.13%,年同比降幅0.66%;其中集团出栏均重125.52kg,较上周增多0.21kg,年同比降幅1.06%;散户出栏均重147.02kg,较上周增多0.49kg,年同比增幅6.37%。

需求端,终局需求平素下宰量窄调,投契需求链接增多。数据清爽,本周为止5月10日,寰球各地二育栏舍运用率平均增长7%,均值在50%支配,其中河南山东等中枢供应地区栏舍运用率增长权贵。

总的来说,昨日生猪市集再传计谋端率领产能严立场控的音信,近月合约冲高回落,举座来说对近端供应影响不大,猪价短期矛盾不足。后续来看,领先肥猪端,出栏节拍正常,未出现踩踏情况,近期150-170kg与标猪价差保管一毛支配。供应端来看,近期出栏量环比4月有所下降但体重降幅不足预期,供应压力仍然较大,终局需求无彰着起色,猪价触动看待。盘面来说,现货窄幅波动下各合约收升水仍是主要来回逻辑,短期估值矛盾不彰着,策略上逢高作念空为主。

二.音信与数据

1.机构音信:滋生端供应节拍正常,屠企反馈采购相对顺畅,野心够用。暂看明日猪价窄幅调度为主,幅度有限。(涌益斟酌)

2.机构音信:本周仔猪价钱偏强启动,断奶猪苗涨幅在5-20元/头不等。放养企业正常采购,积极性尚可;社会猪场及散户补栏情谊不一,部分近期有补栏,部分仍在不雅望。(涌益斟酌)

3.机构音信:据上海钢联重心滋生企业样本数据清爽,2026年5月19日重心滋生企业寰球生猪日度出栏量为288127头,较昨日增量2.03%,滋生端抗价出栏,范畴大场猪源供应有限,市集供需博弈。(钢联)

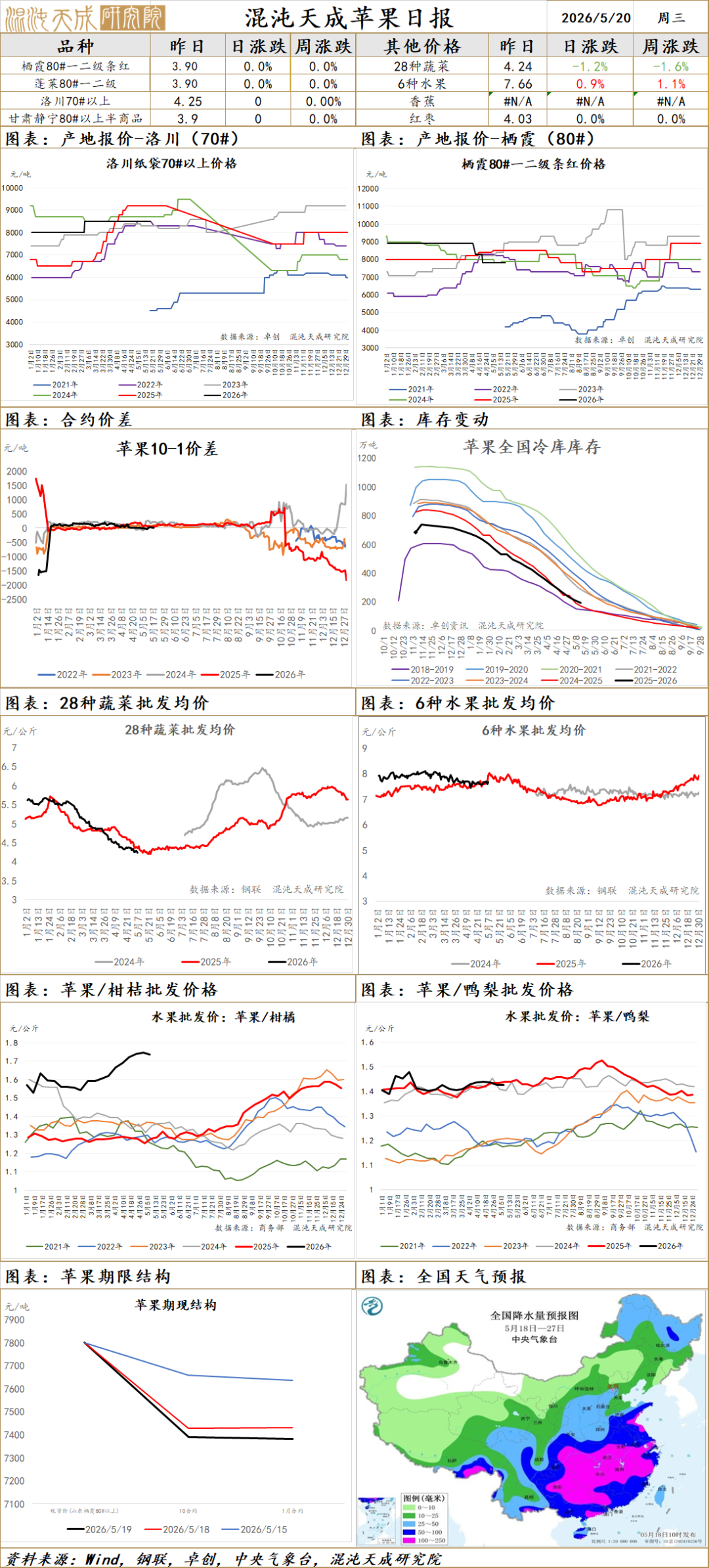

苹 果

苹果:新季苹果来看,各地果农不息疏果,山东鲁中、烟台蓬莱、陕西铜川、甘肃庆阳等地不息套袋,,产地工东谈主略显弥留;苹果产区客户较前期略有增多,走货稍有加速,果汁果脯处理较多,果农及抓货商多存急售情谊,举座货源乱价,一般及以上货源成交仍不显快;当今现货端质地一般货源有一定压力,天气举座影响不大,盘面破位下落,产区缓缓套袋,到月底基本开畅,10合约保管反弹逢高空,近期天气和耗尽情况。

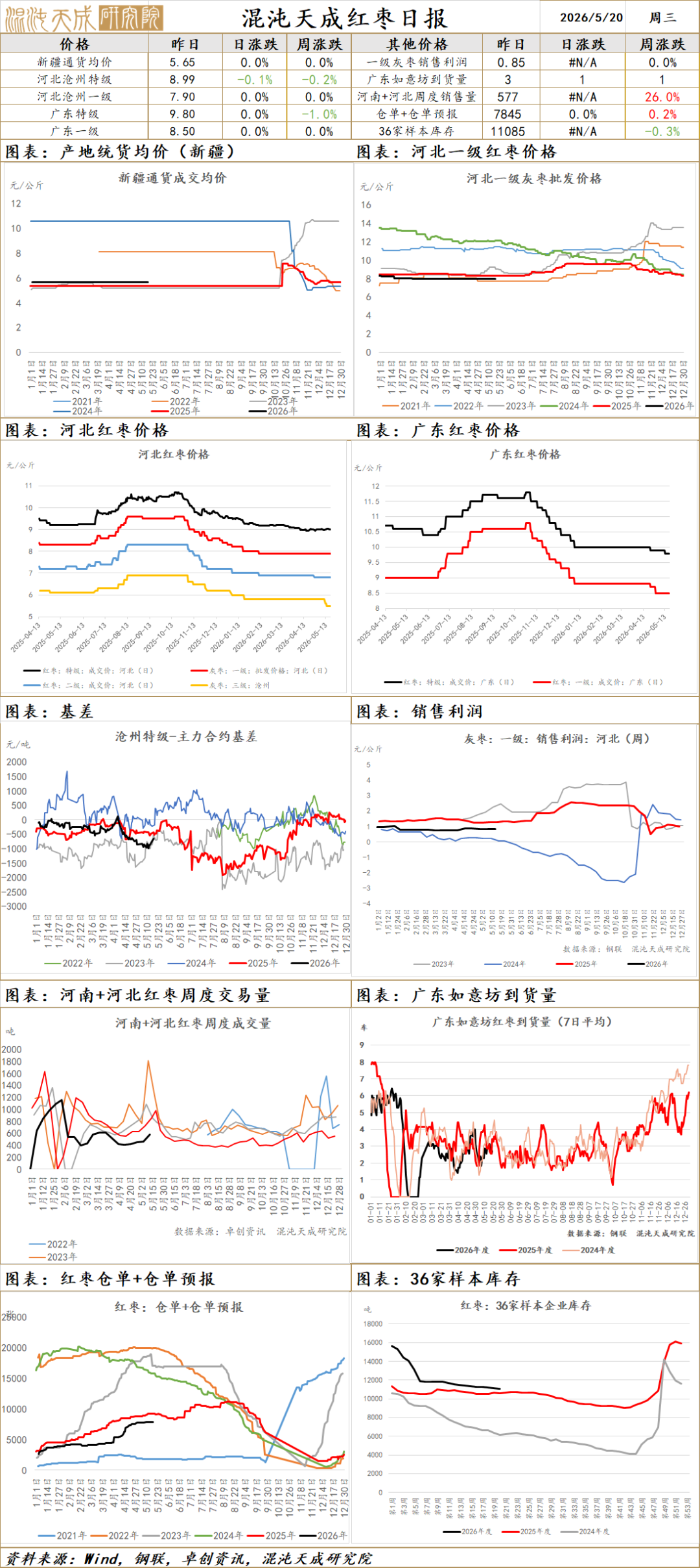

红 枣

红枣:灰枣主产区积温广大高于比年同期,农户积极进行野外不休修枝、施肥、摸芽等责任有序进行,当今参加初花期,较往年提前半个月支配,抓续温雅花期天气问题;河北崔尔庄市集泊车区到货11车,市集到货以等外为主制品小数,客商凭证需求挑选稳妥货源按需采购,市集成交在4车支配;广东如意坊市集到货3车,以河北到货为主,市集价钱暂稳启动,下旅客商按需采购;举座供需多余相比明确,新季枣树缓缓发芽,天气影响权重加大,保管底部触动,恭候新驱动。

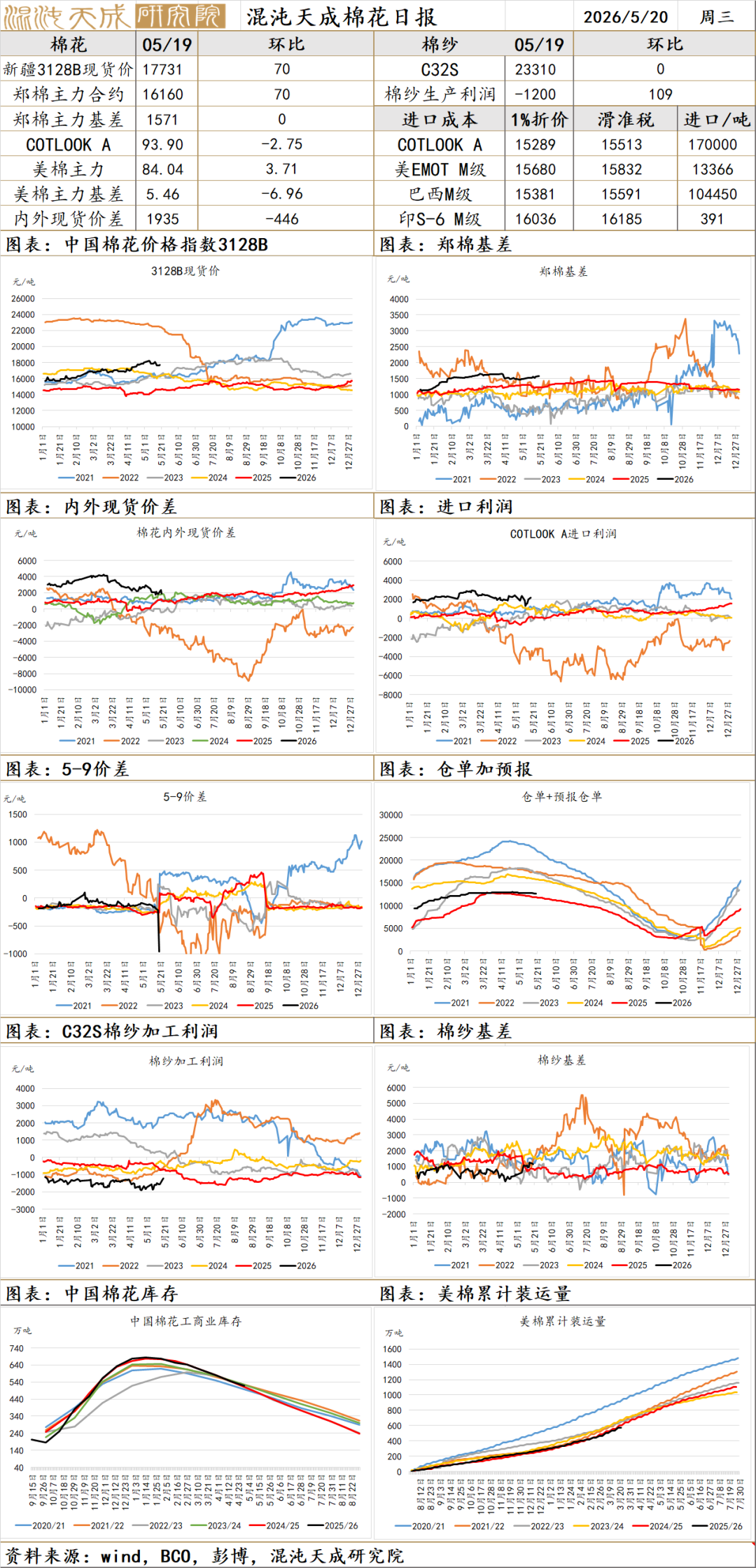

棉 花

棉花2026.5.20

一、市集不雅点

价钱:5月19日,国内新疆棉3128B均价17731元/吨,较昨日上升70元/吨;郑棉主连收于16160元/吨,较昨日上升70元/吨,涨幅0.44%;期现基差为1571元/吨,较昨日抓平。

供应端:USDA初次公布26/27年度全球棉花产量预测,其中全球产量预期2530万吨,同比减少3.1%;国内方面,中国棉花总产预期730万吨,同比减少5%,面积与单产同期进行下调,原因是中国新季棉花减种计谋,以及对新季国内天气现象的担忧;好意思国棉花总产预期290万吨,同比减少4.3%,主要受面前主产区泥土干旱影响下调收货面积;巴西CONAB第七次发布2026/27年度棉花总产预测数据,总产预期上调至3843万吨,同比减少5.8%,较3月的产星预测上调4万吨。

需求端:寰球下贱开机率缓缓擢升;需求端“金三”发达清雅,“银四”需求同比有增。

论断:表里棉回调企稳,抛储预期仍未落地,内棉温雅万六关隘。USDA26/27产季全球库销比超预期下调,下调至59.04%,同比减少5.28%。BCO 分娩拜谒新疆植棉面积环比有所下调,2026年寰球棉花扶持面积环比下调至4516.8万亩,同比减幅4.5%,新季植棉面积调减预期将缓缓考据;好意思棉干旱率有所缓解,但泥土墒情仍然偏低,好意思棉存在链接上行能源;国内依旧要警惕抛储等斟酌利空计谋;USDA初次公布26/27年度全球棉花产量预测,其中全球产量预期2530万吨,同比减少3.1%,全球棉花供需正转向紧均衡神色,基本面抓续改善,棉价上行逻辑不变。操作上提出逢低作念多,后续重心追踪国表里新季扶持历程、天气变化及国内新疆棉花扶持补贴计谋。

二、音信与数据

1、USDA初次公布26/27年度全球棉花产量预测,其中全球产量预期2530万吨,同比减少3.1%;国内方面,中国棉花总产预期730万吨,同比减少5%;好意思国棉花总产预期290万吨,同比减少4.3%。

2、BCO 2026年寰球棉花实播面积拜谒,2026年寰球棉花扶持面积环比下调108.1万亩至4516.8万亩,同比减幅4.5%。总产环比上调2.0万吨至725.8万吨,同比减幅6.8%。

3、CONAB第七次发布2026/27年度棉花总产预测数据,因巴伊亚州和皮奥伊州的植棉面积预期上调,寰球植棉面积预期上调至204.2万公顷,同比减少2.1%;受化肥价钱上升影响,寰球单产预期小幅下调至1880.2公斤/公顷,同比减少3.8%。基于以上,总产预期上调至384.3万吨,同比减少5.8%;较3月的产量预测上调4万吨。

4、2026年3月,中国棉花协会对寰球10个省市和新疆自治区共1857个定点农户,进行了第三期2026年植棉意向拜谒。 成果清爽:本年寰球植棉意向面积为4311.8万亩,同比下降3.8%,降幅较上期扩大3.3个百分点。

5、USDA扶持意向解说:预测2026年好意思国棉花扶持面积为964万英亩,路透预期为922.9万英亩,2026年2月预测论坛预测为940万英亩,2025年最终棉花扶持面积为928万英亩。

6、国度发改委:2026年棉花入口滑准税加工生意配额总量为30万吨

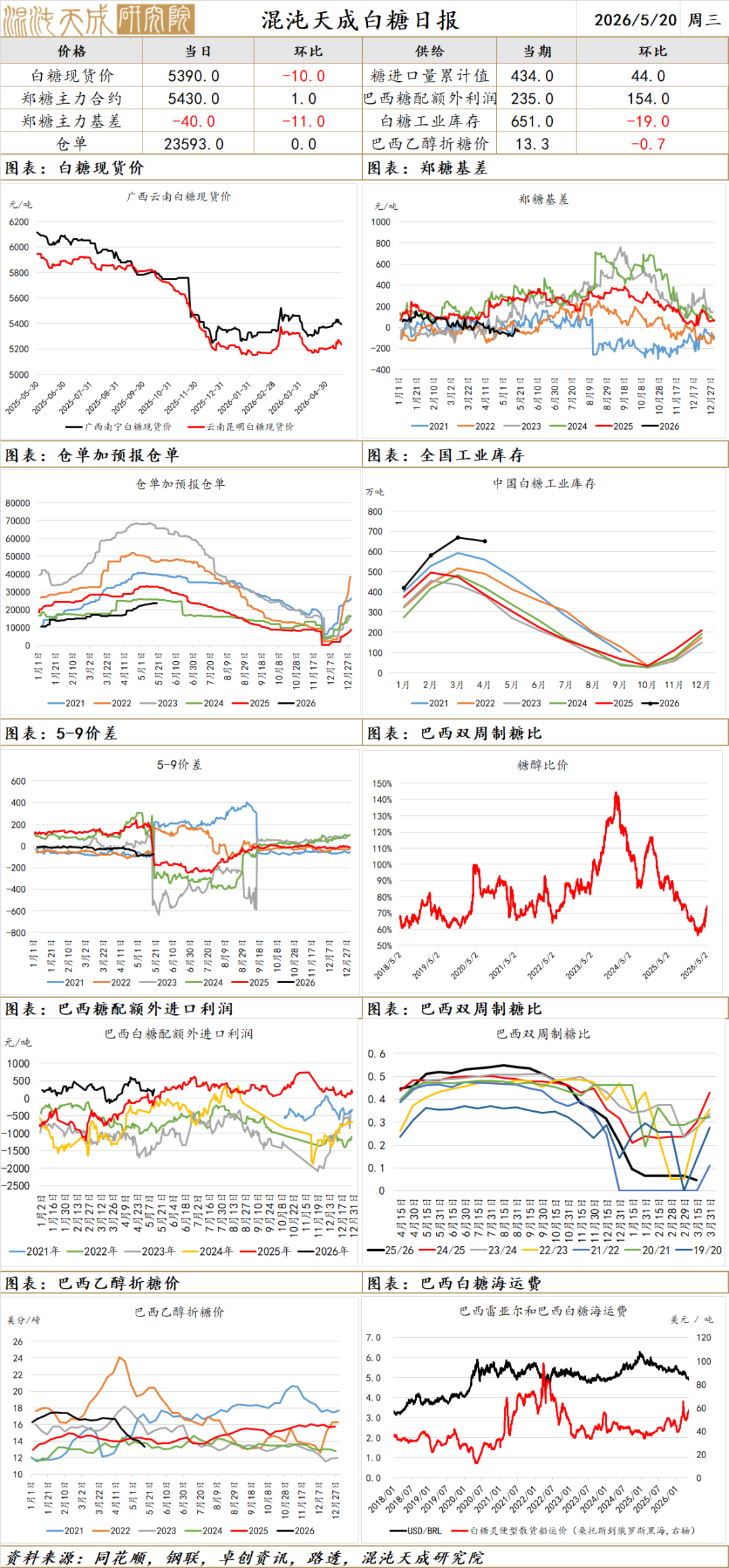

白 糖

白糖2026.5.20

一、市集不雅点

价钱:5月19日,国内南宁白糖现货价钱为5390元/吨,较昨日下落10元/吨;郑糖主连收于5430元/吨,上升1元/吨,涨幅0.02%;期现基差为-40元/吨,较昨日下落11元/吨。

供应端:印度:25/26榨季为止4月30日累计产糖2752.8万吨,同比增多约7%。据巴西能源与矿业部信息,该国野心在5月初召开的国度能源计谋委员会会议上,提交提案,将汽油中酒精强制掺混比例由30%上调至32%。 为止2026年3月底,本制糖期国内共分娩食糖1183万吨,同比增多108.21万吨;寰球累计销售食糖513万吨,同比减少89.58万吨;工业库存670万吨,同比增多148.79万吨;累计销糖率43.36%,同比放缓12.42个百分点。 2026年3月份我国入口食糖10万吨,同比增多3万吨。2026年1-3月我国累计入口食糖62万吨,同比增多47万吨。25/26榨季截3月底我国累计入口食糖239万吨,同比增多78万吨。为止4月14日,泰国2025/26榨季累计产糖1195.68万吨 ;为止4月15日,印度2025/26榨季累计产糖2739万吨,同比增多196万吨 ;IBGE忖度巴西2026年甘蔗产量为7.0603亿吨,同比增多0.4%。

需求端:面前处于耗尽淡季,下贱采购以刚需为主,举座成交一般,产销率放缓。

论断:近期巴西中南部甘蔗主产区降水量突增,过量降水将镌汰甘蔗含糖率(ATR),从而削减当期食糖产量。需密切温雅这次降水是短期天气扰动,照旧厄尔尼诺风物带来的抓续性影响。海外方面,油价抓续高位触动,市集担忧油价上行将带动巴西汽油价钱走强,糖醇价差扩大或扼制制糖比、减少食糖供应;国内方面,主产区糖厂已收榨,国内供应压力最大阶段渐渐昔时,但受糖料丰产影响,库存压力较大。玄虚来看,自然国内本产季供应宽松、需求懊丧导致上升动能不足,但面前白糖估值处于偏低水平,下方老本支抓较强,且厄尔尼诺预期大增,下落空间不大,操作上提出逢低买入。后续需重心温雅地缘冲突抓续情况及全球厄尔尼诺天气演变。

二、音信与数据

1、5月农业部预测,国内白糖25/26产季产量链接调增,调度到1280万吨,初次预测26/27产季增产至1293万吨。

2、2026/27榨季为止4月上半月,巴西中南部地区累计入榨量为1995.6万吨,较旧年同期的1667.6万吨增多328万吨,同比增幅达19.67%;累计制糖比为32.93%,较旧年同期的44.71%减少11.78%;累计产糖量为64.7万吨,较旧年同期的73.5万吨减少8.8万吨,同比降幅达11.94%。

3、巴西国度商品供应公司(Conab)忖度巴西2025/26榨季产糖量为4,420万吨,同比增长0.1%;忖度甘蔗酒精产量同比下降6.9%至273.3亿升;忖度甘蔗和玉米的酒精总产量同比增长0.8%至375亿升。

4、沐甜30日讯 为止3月底广西收榨糖厂过半,忖度3月份广西单月糖产量在140-150万吨,达到近十个榨季第二高的水平,仅低于18/19榨季的166.5万吨,同比大增110-120万吨,25/26榨季为止3月底广西累计糖产量忖度碎裂700万吨。

5、凭证印度糖业与生物能源制造商协会(ISMA)发布的最新预估,2025-26榨季印度食糖产量预期下调,净糖产量忖度为2930万吨。

6、迪拜糖业大会指出2026/27榨季全球多余或收窄至约140万吨,低于25/26年度的470万吨。

]article_adlist-->

新浪和洽大平台期货开户 安全快捷有保险

]article_adlist-->

新浪和洽大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:李铁民 在线观看(无插件)世界杯比赛视频直播